認知症になり意思表示ができなくなったとき、所有する財産はどう管理されるのでしょうか。また、元気な今のうちにどんな対策ができるのでしょうか。

ここでは、認知症にまつわる財産管理の観点から「成年後見人制度(法定後見制度・任意後見制度)」「家族信託」「生前贈与」ついてご説明します。

- トップページ

- >

- 財産管理方法

家族信託

概要

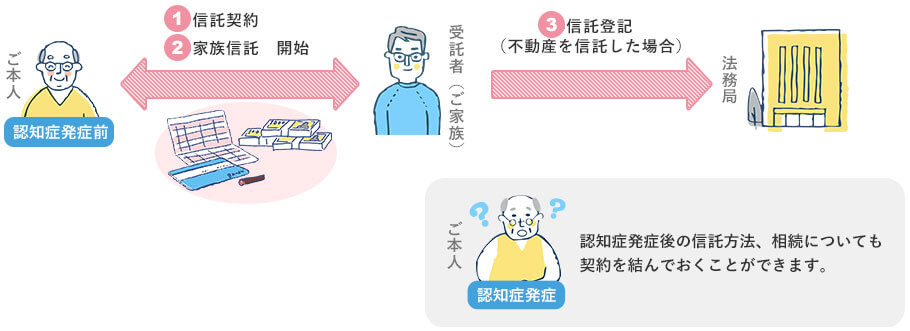

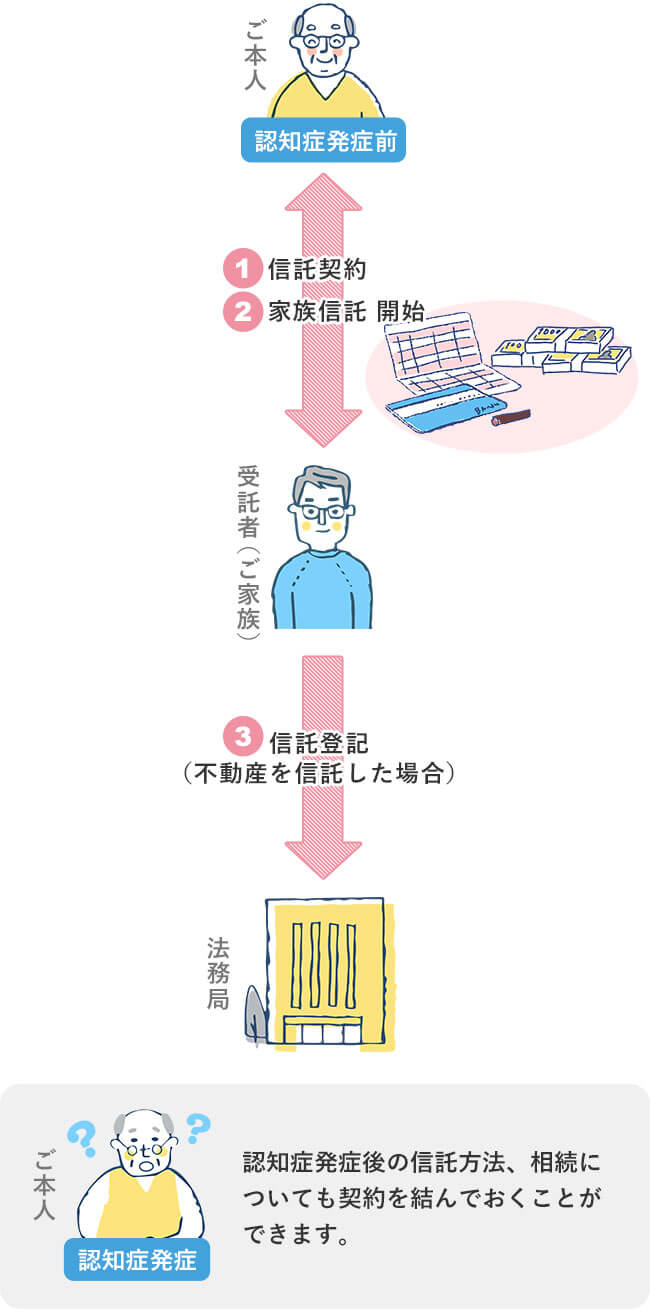

「家族信託」とは、ご本人が元気な(意思判断能力がある)うちに子供や兄弟など信頼するご家族と契約を結び、その人に財産の管理を託す制度のことです。

ご本人の認知症が進行し意思判断能力がなくなっても、託された人によって財産を管理し続けることができます。

財産を託す側となるご本人のことを「委託者」、託される側のご家族のことを「受託者」と呼び、委託者と受託者が結ぶこの契約を「信託契約」といいます。

信託契約締結後、ご家族にてご本人の財産を管理することができるようになります。

●この制度のポイント

- ご家族の誰を受託者とするかはご本人が自由に決めることができます。

- ご本人(委託者)とご家族(受託者)が信託契約を交わした時点から、託された財産は受託者の名義に変更されます。

- 不動産を信託した場合、その不動産の登記簿謄本に信託の内容が登記されます。

- ご本人が元気な時と認知症発症後の意思判断能力がなくなった時の財産管理と、ご本人が亡くなり相続が発生したときは子供、孫世代へどう相続させるのかといった受け取り手の指定もひとつの信託契約で取り決めることができます。

- 受託者は後見人とは異なり公的な地位が証明されるものではありません。

法定後見制度(成年後見人制度)

概要

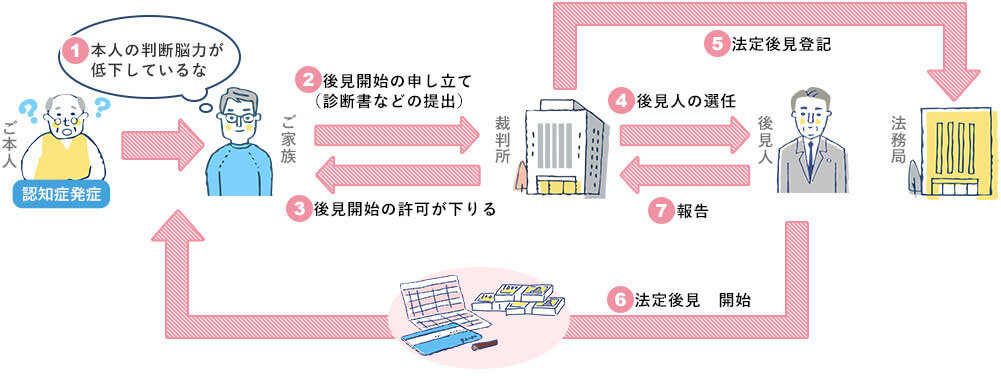

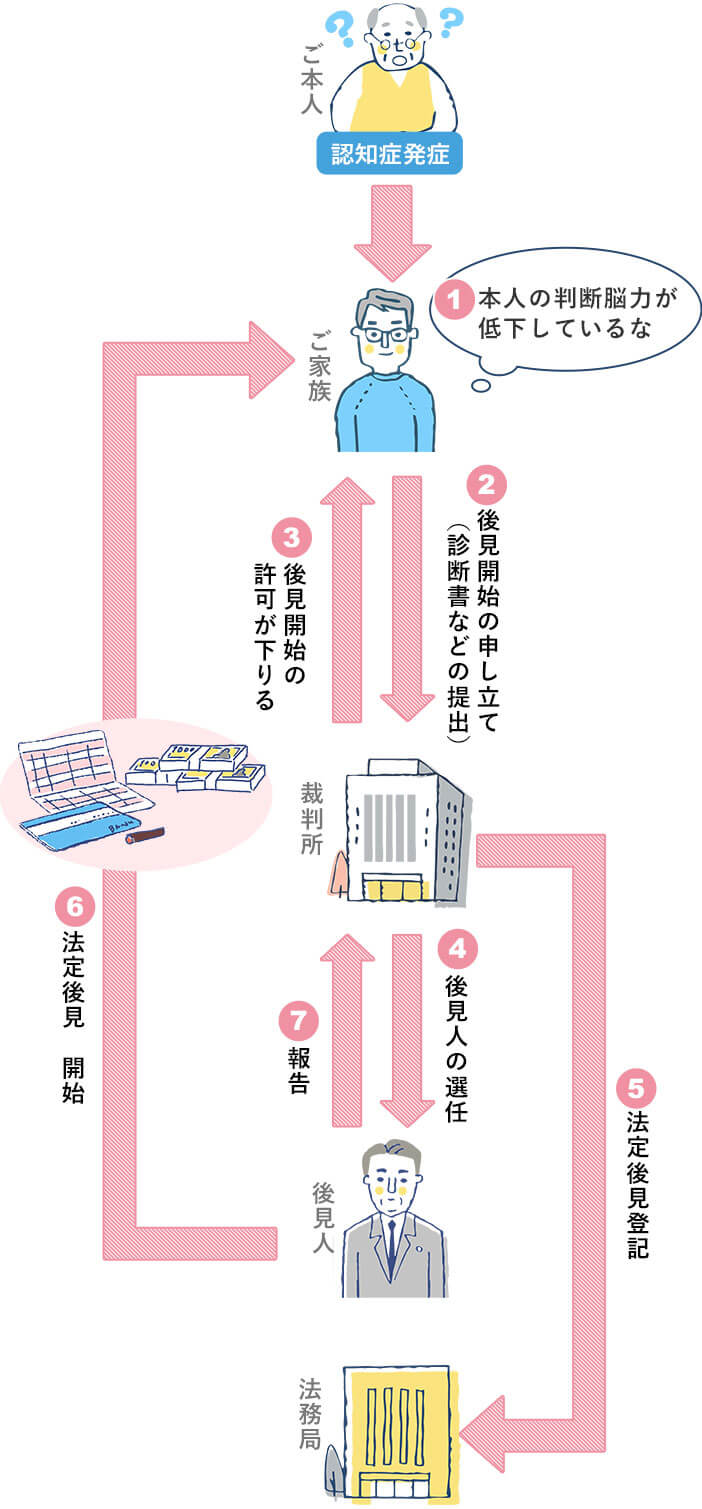

認知症で意思判断能力が低下してしまったご本人に代わり、裁判所のお墨付きをもらった「後見人」が財産管理や日常生活の支援をしてくれる制度のことを「成年後見人制度」といいます。この制度のひとつが「法定後見制度」です。

利用するには認知症になったご本人のご家族(親族)や役所などが裁判所へ後見開始の申し立てを行い、裁判所より後見開始の審判(許可)が下りたのち後見開始となります。

なお法定後見制度で選任される「後見人」の約7割は弁護士、司法書士、社会福祉士などの専門職が選任されており、このように報酬を貰うことを目的に後見人を行っている人のことを「職業後見人」と呼びます。

●この制度のポイント

- 誰を後見人とするかは裁判所が決定します。ご本人やご家族の希望する人が後見人になれない可能性があります。

- 後見人の内容は法務局に登記されるため、公的にその地位が証明されます。

- ご本人名義の通帳、印鑑などは後見人が管理することになります。以後、お金を使うには原則後見人の許可が必要となります。

- 相続対策、節税対策としての不動産購入、保険加入、生前贈与などご本人の財産にマイナスなこと、その可能性があることにはお金を使うことはできません。

- ご本人が詐欺や悪質な訪問販売などの被害にあっても後見人によって契約の取り消しができます。

- 職業後見人の場合、後見人に対し永続的に月額2~6万円の支払いが生じます(ご本人の財産額により決定)。

- ご本人が生きている間はご本人の状態が改善するか後見人が罪を犯さない限り後見人は継続され、また後見人を変えることは原則できません。

任意後見制度(成年後見人制度)

概要

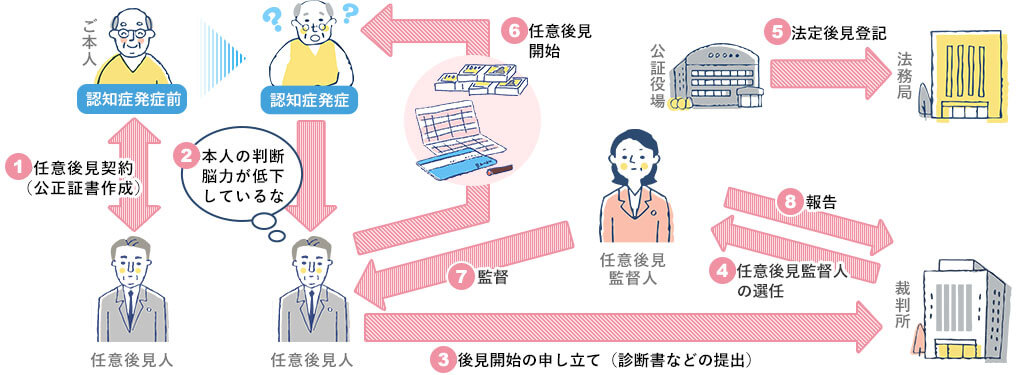

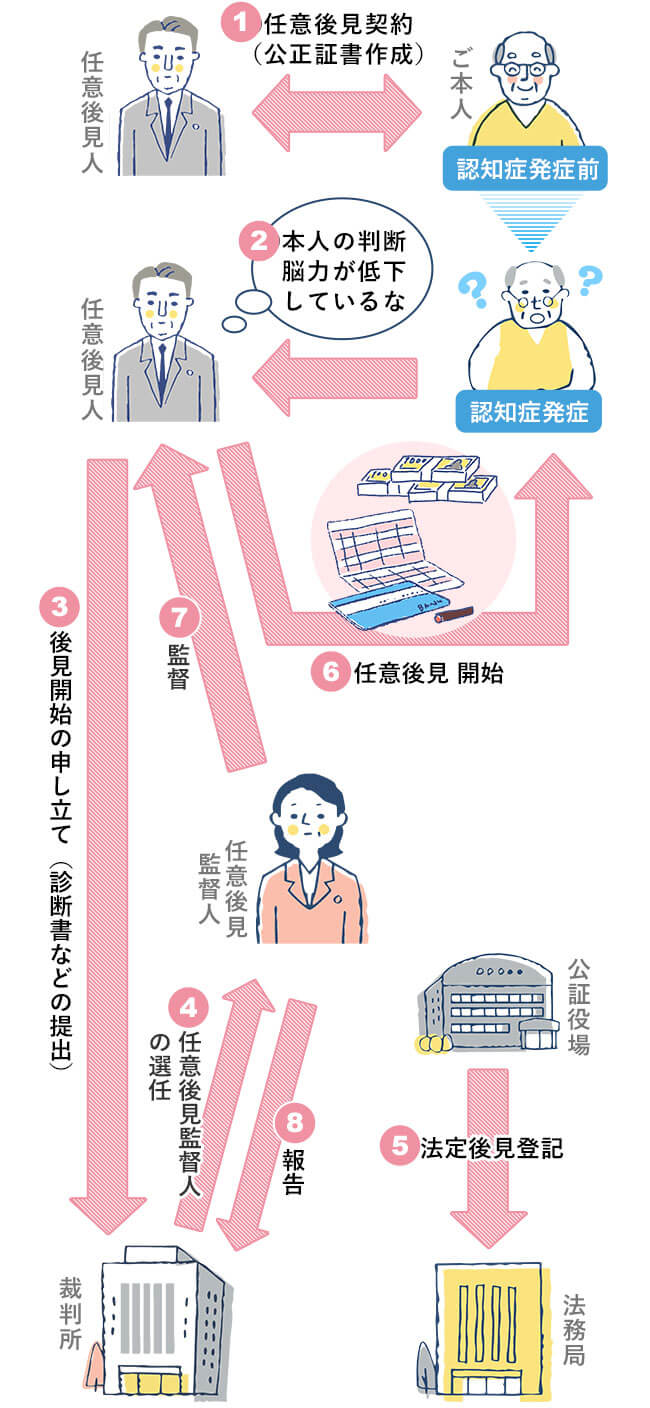

こちらも裁判所のお墨付きをもらった「後見人」が財産管理などをしてくれる成年後見人制度のひとつですが、「任意後見制度」はご本人が元気な(意思判断能力がある)うちに、ご本人が信頼する人をあらかじめ「任意後見人」として契約しておくことができます。

ご本人の意思判断能力が低下したときに裁判所に後見開始の申し立てを行い、裁判所が「任意後見監督人(※1)」を選任したのち任意後見が開始されます。

※1 任意後見監督人とは、任意後見人が契約の内容どおりに適正に仕事をしているか、任意後見人から財産目録などを提出させるなどして監督する人のことです。

●この制度のポイント

- 誰を任意後見人とするかはご本人が自由に決めることができます。

- ご本人名義の通帳や印鑑の管理はどうするかなど、任意後見人にお願いする内容も原則ご本人が自由に決められます。

- 任意後見人との契約は、公正証書契約にて行う必要があります。

- 任意後見監督人についてはご本人が希望する人の推薦はできますが(任意後見人の配偶者、親、子、兄弟はなることができません)最終的には裁判所が決定します。

- 任意後見人の内容は法務局に登記されるため、公的にその地位が証明されます。

- ご本人が詐欺や悪質な訪問販売などの被害にあっても任意後見人によって契約の取り消しはできません。

- 任意後見人への報酬は当事者同士で決められますが、任意後見監督人への報酬は裁判所が決定し永続的に月額2~3万円の支払いが生じます(ご本人の財産額により決定)。

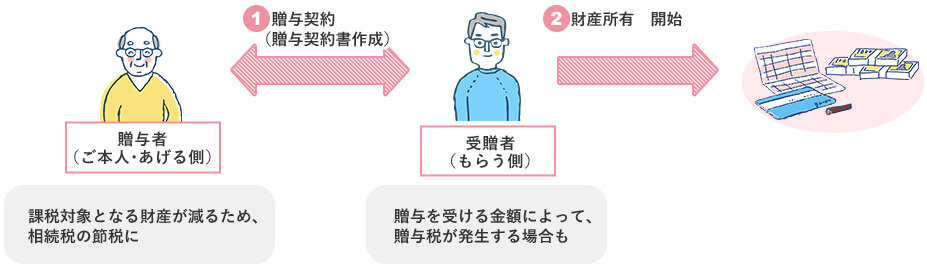

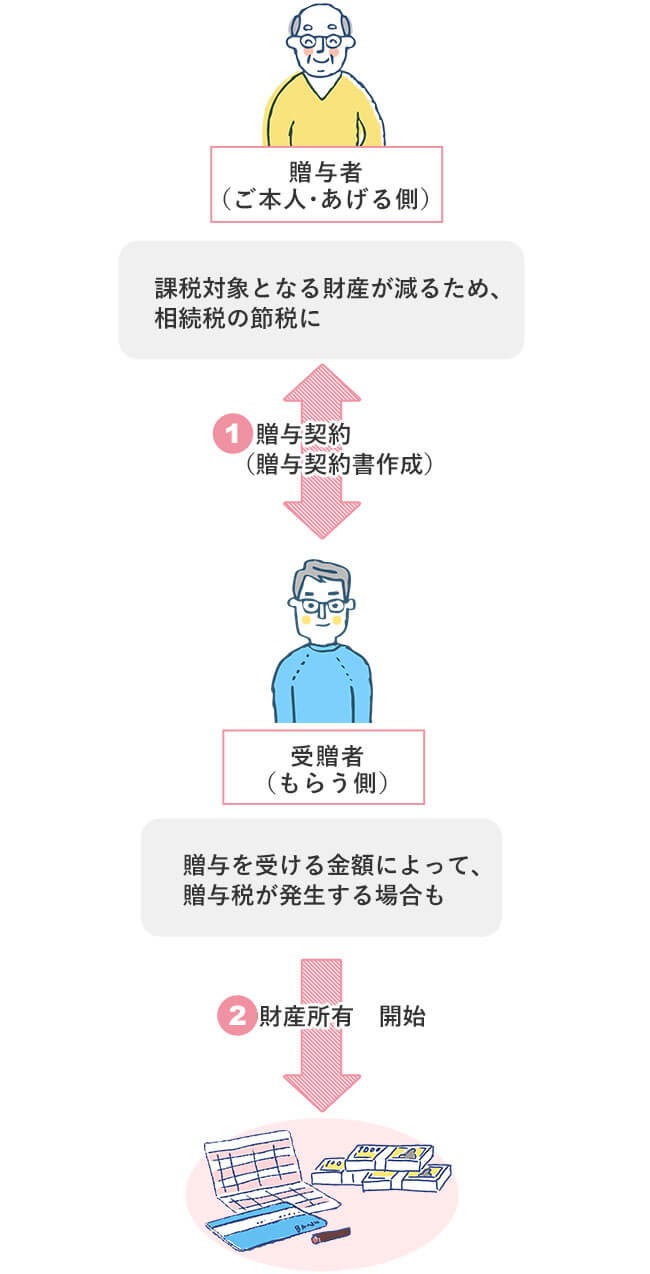

生前贈与

概要

「生前贈与」とは、ご本人が元気な(意思判断能力がある)うちに希望する人に財産を無償で贈与することです。また生前贈与を行うことによりご本人の財産が少なくなるため相続税の節税対策にもなります。ただし、財産をもらった方は金額によっては贈与税を支払わなければならないため注意が必要です。

●この制度のポイント

- あげる側ともらう側の両者が贈与を行ったことを理解している必要があります。たとえば、親が内緒で子供の将来のためにと子供名義の通帳を作っていたとします。それを子供に渡す前に亡くなってしまうと、名義は子供でも子供はそれを知らなかったため贈与は成立しておらず、その通帳のお金は親の相続財産として相続税の対象となってしまいます。

贈与の際は双方が理解している、承知している証として簡易でよいので贈与契約書を作成しておきましょう。 - 一度に大金を贈与すると多額の贈与税がかかりますが、年間110万円までは贈与税がかかりません。たとえば1000万円を一度に贈与(贈与税は275万円)するより、100万円ずつ10年間で贈与(贈与税は0円)した方が贈与税の観点からはお得ということになります。

ただし、上記の贈与契約書を作成する際に「100万円を10年間贈与する」という内容にしてしまうと、年間贈与額が110万円以下であっても、契約時点で「1000万円が贈与される権利」を得るため1000万円分の贈与税が発生してしまいます。年ごとに贈与契約書を作成し、その都度贈与することが大切です。 - 贈与税には『60歳以上の親や祖父母から20歳以上の子供や孫へ贈与する場合、受け取り額の合計が2,500万円までは贈与税が無税となる制度(「相続時精算課税制度」)』や、『住宅資金や教育資金のための贈与が非課税になる制度』など様々な特例もありますので、あらかじめ確認しておきましょう。

あなたはどの方法?

概要

ここまでご説明した4つの財産管理方法のうち、どの方法でそなえるのがご本人とご家族にとって最善なのでしょうか。それを判断するにはいくつかのポイントがあります。以下のチャートを一例として参考にしていただくとともに、さらに個々のケースをお知りになりたい方はぜひお気軽にお問い合わせください。